百科咨询

提供一站式投资移民及海外房产咨询服务

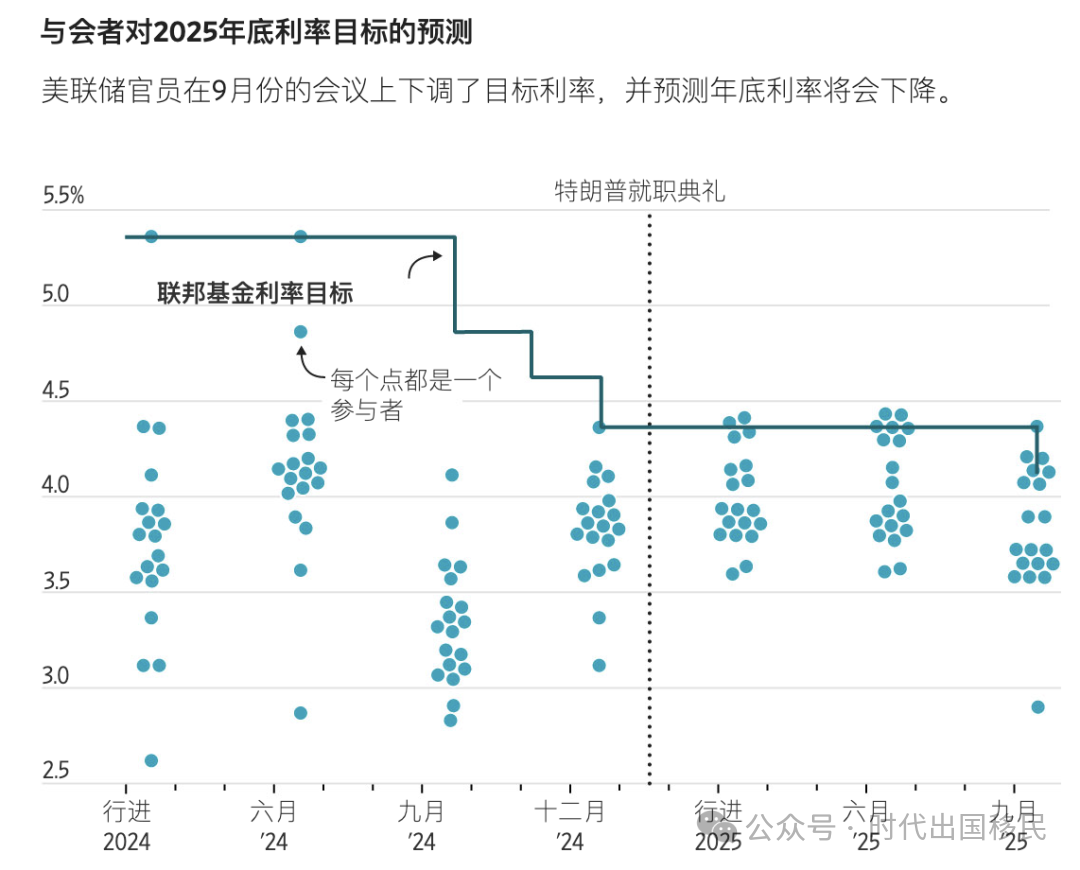

在全球经济棋局中,美联储的利率调整始终是牵动市场神经的关键落子。当地时间 9 月 18 日,美联储宣布将联邦基金利率目标区间下调 25 个基点。

这是时隔九个月的首次降息,标志着其货币政策正式从 “紧缩周期” 转向 “宽松周期”,全球金融市场随即掀起连锁反应,美国房地产市场与 EB-5 投资移民市场也随之进入 “新变量时代”。

美联储此次降息并非 “突发动作”,而是对当前复杂经济形势的主动应对,核心驱动力来自两大维度:

美联储主席鲍威尔在新闻发布会上明确表示,“就业数据的下滑已引起所有人关注”。

数据显示,二季度(4-6 月)美国平均每月新增就业岗位从最初的 15 万个下修至 9.6 万个,三季度初(6-8 月)更是暴跌至 2.9 万个;8 月失业率升至 4.3%,打破了去年同期 4%-4.2% 的稳定区间。

不过鲍威尔也提到,就业走弱或受 “非法移民限制收紧导致劳动力供给减少” 等特殊因素影响,暂无法完全判定是企业用工需求萎缩,这也为后续政策调整留下了弹性空间。

今年夏季,特朗普政府曾多次干预美联储决策:一方面公开施压要求降息,另一方面试图通过人事调整影响美联储独立性(如试图解雇理事丽莎・库克、任命经济顾问史蒂夫・米兰入阁)。

尽管法院驳回了解雇请求,米兰仍在此次降息投票中成为唯一支持 “降 50 个基点” 的反对者,凸显政治因素对货币政策的微妙干扰。

值得关注的是,鲍威尔在争议中重申 “美联储将坚守双重使命”—— 以劳动力数据和通胀水平为决策核心,而非政治压力,这也为后续政策定下了 “数据驱动” 的基调。

利率变动对房地产市场的影响向来直接,但此次降息却呈现出 “冰火两重天” 的分化格局:

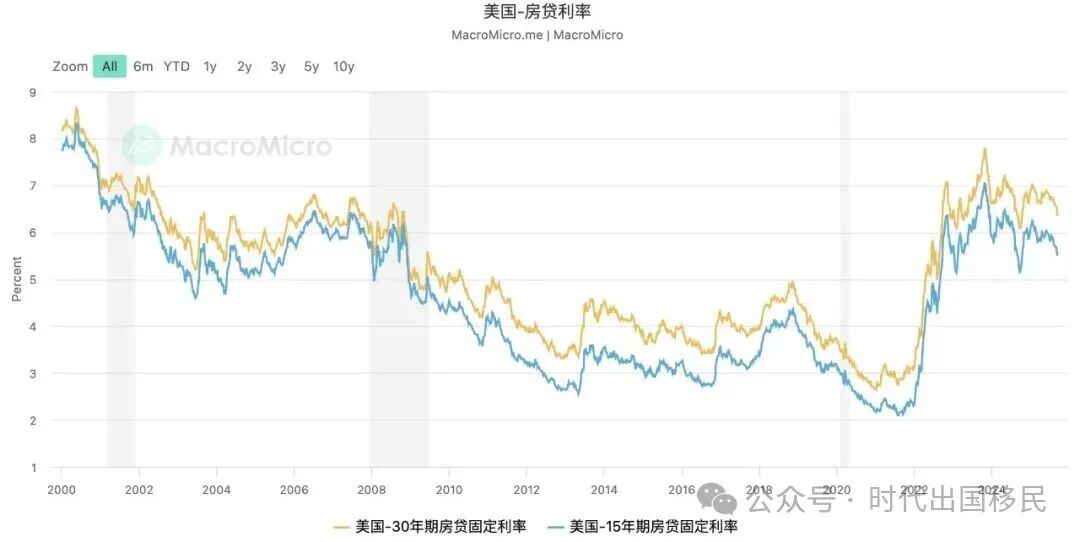

此前美国房地产市场已深陷 “高利率困局”,30 年期抵押贷款利率长期处于 20 年高位。

尽管此次降息后,利率降至 6.35%(年内首次跌破 6.5%),但普通住宅市场仍未摆脱 “定价僵局”:

卖方不愿接受房价回调,多个大都市房屋销量跌至历史低位;

买方受就业不确定性影响,观望情绪浓厚,即便利率下降能为 50 万美元房产减少约 2 万总利息,仍不足以激活市场。

加拿大皇家银行分析师埃里克・哈撒韦直言:“当前抵押贷款活动的回暖只是‘试探性’的,要彻底打破僵局,还需就业稳定、经济预期改善的双重配合。”

与普通住宅不同,豪宅市场的核心变化在于 “信心回归”。

《华尔街日报》旗下 Mansion Global 指出,尽管利率变动对高净值买家的实际成本影响有限,但美联储释放的宽松信号,显著提振了市场情绪:

88% 的豪宅交易采用现金支付(2025 年中苏富比调查),高净值人群对利率敏感度低;

核心城市优质豪宅带看量环比增长 10%-15%,稀缺地段房源重现 “多轮竞价” 场景,市场紧迫感明显上升。

这背后的逻辑在于:对豪宅买家而言,利率稳定或下降不仅意味着杠杆成本优化,更代表对市场前景的信心,进而推动决策加速。

美联储降息带来的流动性宽松,为 EB-5 市场注入新变量,但影响需分 “老法” 与 “新法” 两大维度看待 —— 两者因政策框架、投资逻辑不同,呈现出截然不同的机遇与风险:

老法(2022 年前政策,最低投资 50 万美元,无预留签证)对应的存量项目,虽能借助降息缓解 “资金压力”(如商业地产、酒店项目融资成本下降,减少资金链断裂风险),但核心风险仍未消除:

老法项目多依赖商业地产退出,而商业地产估值与利率深度绑定,未来两年大批债务到期项目或暴露问题;

无预留签证导致排期不确定性高,投资者 “拿卡效率” 受影响。

新法(2022 年《EB5 改革与诚信法案》,最低投资 80 万美元,设预留签证)自落地以来,已逐步成为市场主流,此次降息更使其优势进一步凸显:

融资成本优化:开发商能以更低利率获得开发资金,提升项目盈利空间与资金周转效率;

政策红利叠加:新法预留签证(尤其乡村类别)无排期,且享移民局优先审理权,审批周期缩短至 6-8 个月;

项目抗风险能力强:新法项目多获地方政府税收优惠、低息专项贷款支持,且合规监管更严格。

市场普遍预期,若就业疲软持续、通胀可控,美联储年底前或再降息两次(累计 50 个基点),这一趋势将持续影响房地产与 EB-5 市场。对投资者而言,当前策略需聚焦 “两个优先”:

优先选择新法预留签证项目:尤其乡村类别,借助无排期、快审批优势,锁定身份确定性;

优先选择 “硬资产 + 强运营” 项目:如鹿鸣谷这类实景可见、销售验证充分、风控完善的项目,能在经济波动中抵御风险,实现 “稳拿卡 + 稳收益”。

无论是房地产购房者,还是 EB-5 投资者,在当前经济变局中,“理性判断” 远比 “跟风决策” 重要。唯有锚定优质资产、紧跟政策趋势,才能在降息浪潮中把握真正的机遇。